Nyheter från bloggen

Alla inläggGammalt inlägg - kan innehålla inaktuell information

Diskriminera mera?

Sanna Rayman skriver en ledare i Svenska Dagbladet under rubriken Diskriminera mera, tack angående EU-beslutet som förbjuder försäkringsbolag att basera premierna på kön:

Redan sedan 2007 finns det förvisso ett EU-direktiv som förbjuder försäkringsbolagen att använda kön som faktor. Dock har förbudet kompletterats med ett undantag, nämligen att man får använda även kön som faktor om man har ”tillförlitlig och offentliggjord statistik” att stödja sig på (Göteborgs-Posten 1/3).

Ett vettigt undantag kan man tycka. När vi nu vet att unga män till exempel är mer olycksdrabbade i trafiken är det väl rimligt att de ”drabbas” av lite högre försäkringspremier? På samma sätt är det rimligt att förväntad livslängd (längre hos kvinnor) tillåts påverka en livförsäkringspremie.

Resultatet av EU-domstolens beslut blir istället att undantagen förbjuds. Det innebär att unga kvinnor (vanligen fina på att undvika olyckor) framöver kan förvänta sig att få betala betydligt mer än de hittills gjort för sina bilförsäkringar, åtminstone om man ska tro brittiska tankesmedjan Open Europes beräkningar.

Artikeln avslutas sedan med:

En del anser säkert att unionen härmed har blivit mer jämställd och mindre könsdiskriminerande. Själv tycker jag mest att den har blivit mer korkad.

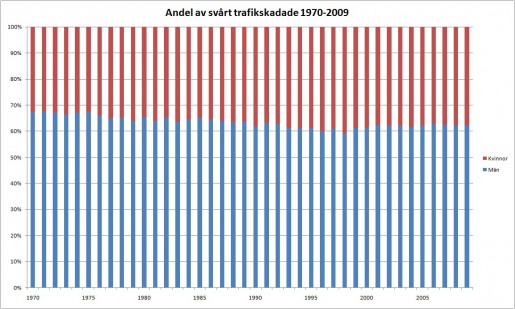

Till att börja med så kan det ju vara intressant att se hur trafikskadorna fördelar sig mellan könen - statistik gällande trafikdödade 1970-2009 från Trafikverket (ifall diagrammen är otydliga så kan man klicka på dem för förstoring):

{kind=link}

Och svårt trafikskadade:

Här så bör det noteras att siffrorna inte är satta i förhållande till exempelvis antal körda mil, men även körsträcka är ju en riskfaktor gällande försäkringspremier, och även att den avlidne inte behöver ha varit bilens förare för att räknas i statistiken - men det är tydligt att män utgör lejonparten av trafikskadade och ‑döda och att andelen dessutom varit anmärkningsvärt stabil genom årtiondena.

Gällande ålder så är det fördelat enligt följande gällande trafikdödade - även den statistiken från Trafikverket:{kind=link}

Och gällande svårt trafikskadade (observera att ålderskategorierna skiljer sig från diagrammet ovan):

{kind=link}

Förutom de tidigare nämnda bekymren med statistiken gällande könsuppdelningen så är ytterligare ett aber i åldersstatistiken att ingen hänsyn tas till hur stor andel av befolkningen som utgörs av varje ålderskategori - exempelvis så har medellivslängden enligt SCB ökat från cirka 72/78 år för män/kvinnor 1970 till 79/83 år 2009, och babyboomens 90-talister utgör också en skillnad gentemot tidigare generationer.

Som alltid i sådana här frågor så är det ju högst personligt vad man anser vara en korrekt lösning på problemet, och olika lösningar har sina respektive fördelar. Ett alternativ till Sanna Raymans förslag skulle dock kunna vara att diskriminera mindre - att man helt enkelt erbjuder ett flertal olika försäkringar, där exempelvis årspremie och självrisk skiftar efter vald risknivå, och där alltså varken kön eller ålder ingår i ekvationen.

För att rabbla fördomskategorier så kan då alltså såväl en hormonstinn 18-åring som en skumögd 80-åring välja att teckna en försäkring med högre årspremie och lägre självrisk, samtidigt som elevrådsordföranden kan göra gemensam sak med prästen och teckna en försäkring med lägre årspremie, men då riskera att drabbas av högre självrisk vid eventuell olycka.

Det viktigaste diagrammet i frågan är dock hur många av befolkningen i stort som totalt dött och skadats i trafiken - också från Trafikverket:

{kind=link}

Dödsfall och svåra skador i trafiken har alltså minskat kraftigt under en längre tid, och de kvinnor som nu är oroliga för att få sin trafikpremie höjd i samband med det här beslutet borde åtminstone kunna fråga sitt försäkringsbolag ifall trafikförsäkringens prisutveckling verkligen följt samhällsutvecklingen.

Uppdatering 2011-03-04: Statistik gällande bilbrottens utveckling finns sammanställd för en mer heltäckande bild gällande bilförsäkringen.